作者:admin 发布时间:2024年02月19日 分类:网络热点

和讯为您带来近期券商看点,供您参考:

中信证券:反弹步步为营,防御转向均衡

建议在反弹过程中步步为营,密切关注右侧确认信号,配置上从纯防御转向均衡,围绕优质红利蓝筹和科创成长两条主线布局。

华泰证券:稳中求进,继续推荐类沪深300组合

继续推荐类沪深300组合,维持降低波动率的思路,可以适当降低红利仓位,转向资金、估值、筹码逻辑均通顺的类沪深300/上证50。

中金公司:投资者情绪有望继续改善

市场对政策关注度可能进一步抬升,投资者情绪有望继续改善,A股节后有望迎来“开门红”。

阅读剩余部分...

作者:admin 发布时间:2024年01月22日 分类:网络热点

财联社1月22日讯(编辑 冯轶)今日港股继续承压,行业板块尽数下跌。但家电股明显抗跌,部分个股逆势上涨。截至发稿,海信家电(00921.HK)逆势上扬,盘中最高涨超2%,JS环球生活(01691.HK),海尔智家(06690.HK)等个股跌幅也小于恒指。

阅读剩余部分...

作者:admin 发布时间:2024年01月12日 分类:网络热点

信达证券认为,出口压制有望迎来扭转。去年全球增长仍是服务优于商品表现,从全球经济走势来看,2024年全球GDP增速或继续放缓,但全球贸易增速有望触底回升。美国补库与全球制造业触底回升的共振下,去年中国出口的压制在2024年都有望得到缓解。首先,美国由去库存阶段进入补库阶段。其次,全球制造业有望触底反弹。出口压制迎来扭转,而出口份额有韧性之下,预计,2024年中国出口将实现小幅正增长,中国全年出口增速约为4.1%。

银河证券指出,在内外部环境显现积极变化的共振下,A股市场有望吸引全球资金重新流入,2024年A股有望迎来震荡向上的修复行情。经过前期的调整,当前A股估值已经达到历史底部区域,建议在结构性放量前,寻找配置机会。具有长期增长动能的行业可创造稳健的业绩,好业绩是不褪色的投资理念。可关注长期超跌或短期底部的具有长期增长动能的板块。2024年1月配置的投资策略应当聚焦受益于政策助力+经济修复利好的板块里的低估值价值股+成长型价值股。2024年1月建议战略性布局消费、科技、煤炭、电力等板块里的价值股。

阅读剩余部分...

作者:admin 发布时间:2024年01月11日 分类:网络热点

展望一:国内需求扩容叠加出口放量,2024年乘用车批发量预计再创历史新高。我们预计2023/2024年中国狭义乘用车批发总量为2606.1/2814.6万辆,同比+10.7%/+8.0%,中国狭义乘用车零售总量为2250.1/2361.6万辆,同比分别+5.1%/+5.0%。 1)供给侧优化是刺激内需的核心驱动力。产品性价比、电动化、智能化快速升级是市场扩容关键因素,内销总量相较历史高点仍有上升空间。2)乘用车出口是总量规模高增长的带动因素,我国乘用车出口趋于多元化发展,海外市场仍有广阔空间。 近两年出口产品动力形式结构逐渐向新能源转化,新能源出口占比提升至38%左右,随出口产品结构调整,中国品牌国际形象向中高端跃迁。 展望二:合资以及豪华品牌促销已处于历史高位,2024年自主品牌份额有望加速提升。 2023年1-11月自主品牌占比相较2022年全年提升5.8pct,至56.2%。自主品牌在智能电动转型过程中具有先发优势,相比之下德系/日系/美系/韩系/法系主要外资品牌占比较2022年全年均出现下滑。据中国汽车流通协会公众号,2023年11月,合资车/豪华车综合促销幅度已接近20%,分别为18.7%/19.3%,同比+4.6pct、+4.5pct,处于历史高位,展望2024年,有限的降价空间将促进自主品牌份额进一步提高。 展望三:华为系汽车产品进入快速放量期,2024年在新能源市场份额有望超6%。2023年11月,华为车BU开放股权并独立,新成立公司以及公司所代表的高阶智能驾驶能力在对主机厂而言更加“中性”,同时多方股权合作的方式更容易吸引到更大范围的合作方。结合华为在车端业务天然具有科技创新、生态交互、营销实力三重优势,我们判断,“华为系”销量将呈现强劲增长态势,占新能源车销量比重2025年有望超过6%。 展望四:自主品牌高端产品大放量,20万以上市场市占率快速提升。智能电动时代,原有高端燃油产品竞争壁垒被打破,自主品牌加速渗透。2019-2023年,中国整体乘用车市场在30万元以上细分领域增速最高,我们预计2023年,自主品牌在30万元以上市场市占率由2019年的1.3%提升至28.9%。展望2024年,随华为系、小米、长城等高端新能源产品不断投放,自主高端趋势有望持续。 展望五:800V快充有望下沉至20万元价格段车型,加速规模放量。2023-2024年搭载800V高压快充的新车型呈现如下趋势: 1)价格带进一步下探,如小鹏、零跑2024年的新车;2)车型从主流的SUV/MPV,进入到轿车领域。我们测算,2023年高压快充车型总销量约16.6万辆,在纯电乘用车销量中占比约2.8%;预计2024年高压快充车型总销量将达111万辆,在纯电乘用车销量中占比将显著提升至15.4%。 展望六:整车技术开始反向输出,中国整车进入全球化新时代。2023年国内外车企探索合作新模式,多家自主车企开始技术反向输出,例如大众小鹏合作、上汽智己奥迪合作、零跑与Stellantis合作。新合作模式将助力自主车企进入反向技术输出的全球化新时代:1)降低成本:合作有望摊薄自主车企的智能化研发成本,也帮助自主分享外资规模化的供应链优势;2)增加收入:合作车型出口或者合作车型技术服务费都有望直接增加车企收入。 展望七:零部件海外布局开花结果,中国零部件的全球化时代开启。随着国内汽车市场进入结构性竞争阶段,汽车企业需要新的增长极,选择向更广阔的国际市场进军,参考全球汽零龙头往往在本国车企出海的黄金期完成了供应链的全球化布局,我国汽车产业链也迎来了大航海时代。出于关税和政策因素考虑,汽车零部件公司纷纷布局北美以获得更多订单。截至2023年年末,已有多家中国零部件位于墨西哥的生产基地进入投产阶段,2024年部分零部件公司海外业务有望从亏损转向盈利。 展望八:城市NOA渗透率将进入指数提升阶段,驱动智能驾驶新一轮行情。复盘SUV渗透率提升各阶段的行业指数市场表现和新能源车渗透率提升各阶段的行业指数以及代表性个股的市场表现,可以发现当新趋势的渗透率超过10%后,新趋势会进入指数提升阶段,渗透率、市场指数走势与代表性个股业绩和股价共振向上。经我们测算,城市NOA的新能源车渗透率在2024年Q2将有望迎来上升拐点,高阶智驾渗透率加速向上有望驱动新一轮智驾行情。 展望九:云计算模型成为智能驾驶新的竞争点。智驾大模型是利用云端算力优势训练大规模多模态数据,并结合边端的计算能力,通过多任务的学习和分布式训练为车辆提供更有效的感知融合效果与实时建图方案。2021年,特斯拉提出了Bev+Transformer的大模型,2023年,智驾大模型开始不断出现。为提高算力,特斯拉自研了DOJO超算中心。考虑到成本因素,对于国内主机厂,借助于云厂商开放出来的大模型能力、算力、工具链等基础设施及开发平台,快速步入数据闭环2.0时代更为可行,目前已有多家主机厂向大模型和大算力方面持续投入和布局,欲在自动驾驶下半场竞争中脱颖而出。 展望十:重卡和中大型客车进一步复苏向上。2023年,重卡市场得到修复,销量实现“十月连增”,其中最为火爆的细分市场为天然气重卡和海外出口。受益于国产重卡的国际竞争力提升和国外需求持续释放,预计2024年重卡出口28-30万辆,同比增长12%-15%左右。国内市场受益于长途物流车拉动和油气价差等因素,天然气重卡有较大结构性增长机会。受海外需求恢复影响,2023年1-11月,我国出口客车3.9万辆,其中大型客车为出口主力,我们预测2023年客车出口量达到4.5万辆,2025年有望超过6万辆。受益于海外需求增长,我们认为未来几年大型客车销量有望保持正向增长趋势。 投资建议:乘用车总量2024年有望再创新高,电动化智能化全球化有望新突破,维持汽车行业“推荐”评级!展望2024年,我们认为乘用车总量预计再创新高,结构上自主整体崛起加速,电动化进入高端化新征程,智能化的高阶智能驾驶进入快速渗透期,我们看好整体汽车行业电动智能的变革,推荐变革中受益的公司,包括:1)自主品牌高端化:推荐长城汽车,长安汽车,理想汽车、比亚迪;2)华为产业链和特斯拉产业链:华为产业链推荐星宇股份、关注瑞鹄模具,特斯拉产业链推荐拓普集团、银轮股份、福耀玻璃、爱柯迪、旭升集团、三花智控、双环传动、贝斯特等;3)高阶智能化:整车推荐小鹏汽车,零部件推荐科博达、保隆科技、伯特利、德赛西威、均胜电子,关注经纬恒润。 风险提示:智能化渗透率提升不及预期;商用车市场持续低迷的风险;国内汽车市场需求恢复不及预期的风险;海外出口增量不及预期的风险;价格战持续且进一步激烈的风险;测算仅供参考,以实际为准。 【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

阅读剩余部分...

作者:admin 发布时间:2024年01月10日 分类:网络热点

转自:金融界

本文源自:智通财经网

智通财经APP获悉,高伟电子(01415)涨超3%,截至发稿,涨3.4%,报21.3港元,成交额2397.42万港元。

消息面上,苹果Vision Pro将于2月2日在美国上市,同时将于太平洋时间1月19日早上5点(北京时间21:00)开始预购,起售价为3499美元,存储空间为256GB。知名分析师郭明錤日前在社交媒体平台X上发文称,凭借苹果核心粉丝和铁杆用户的需求,Vision Pro在开售后很快就会售罄,出货时间会更长。

阅读剩余部分...

作者:admin 发布时间:2024年01月09日 分类:网络热点

昊天国际建投(01341)午后涨幅持续扩大,上涨10%,现报1.10港元,成交额611.48万港元。

天风证券预计今年顺周期有望改善,今年“三大工程”和水利等基建投资有望成为稳增长的重要发力点,短期经济工作会议仍有望带来政策催化,建筑基本面改善可期。

阅读剩余部分...

作者:admin 发布时间:2024年01月03日 分类:网络热点

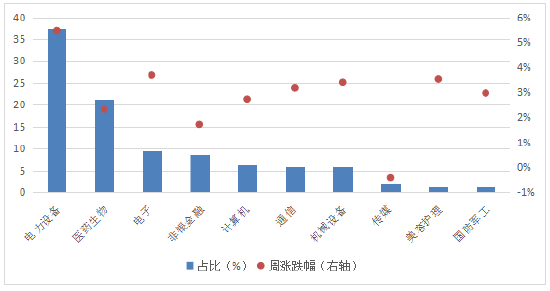

创业板50指数中所涉行业涨跌情况

12月最后一周,A股震荡走强,飘红收官。上证指数上涨2.06%收至2975点,深证成指上涨3.29%,创业板指上涨3.59%,创业板50指数上涨3.46%。证监会表态穿透式管理限售股融券、社保基金表示通过战投参与上市公司非公开发行,政策催化下市场情绪进一步企稳。两市成交放量,全A日均成交额回升至8000亿元上方。资金方面,上周宽基指数 ETF持续净流入;北向资金也转向流入,周内累计净流入187亿元。

阅读剩余部分...

- ‹‹

- 1

- ››